業(yè)")

我發(fā)現(xiàn):供應(yīng)鏈金融還挺火的

解決方案")

產(chǎn)業(yè)轉(zhuǎn)型的真應(yīng)該關(guān)注一下供應(yīng)鏈金融!

1供應(yīng)鏈金融發(fā)展的整體趨勢

受益于主流金融服務(wù)的缺席,應(yīng)收賬款、融資租賃等金融業(yè)態(tài)的快速發(fā)展以及新企業(yè)轉(zhuǎn)型的迫切需求,供應(yīng)鏈金融行業(yè)正處于高速發(fā)展的階段。

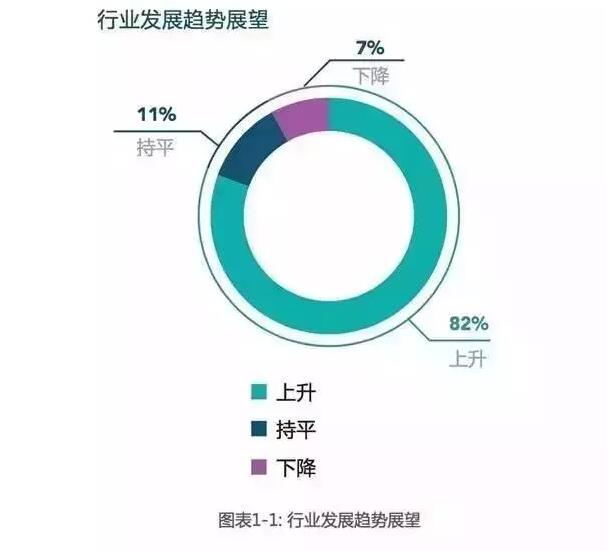

在本次調(diào)研中,82%的業(yè)內(nèi)受訪企業(yè)表示整個供應(yīng)鏈金融行業(yè)在2017年的景氣程度將持續(xù)上升。

該結(jié)果表明大比例的從業(yè)者對供應(yīng)鏈金融行業(yè)的發(fā)展持有樂觀態(tài)度。僅7%左右的受訪企業(yè)表示可能出現(xiàn)下降的趨勢。

表示不樂觀的供應(yīng)鏈金融從業(yè)者主要來自于供應(yīng)鏈公司及外貿(mào)綜合服務(wù)平臺。

從供應(yīng)鏈金融機構(gòu)的人員規(guī)模來看,超50%供應(yīng)鏈金融服務(wù)商人員規(guī)模不到100人,屬小微企業(yè)范疇,或處于初創(chuàng)期。

約30%的受訪機構(gòu)為中型規(guī)模的供應(yīng)鏈金融服務(wù)商,員工人數(shù)在100-500人。員工人數(shù)在500及以上的大型供應(yīng)鏈金融服務(wù)商不到20%。

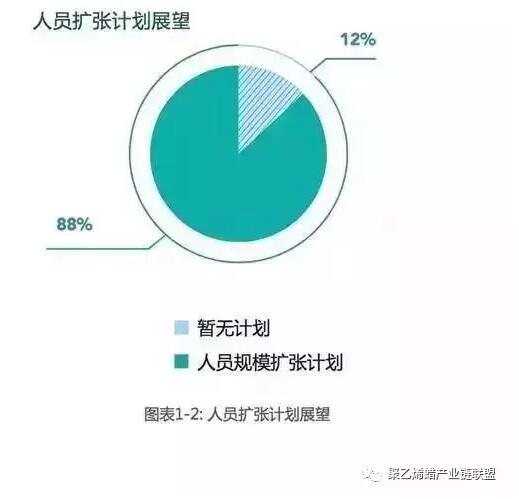

從人員擴張趨勢看,近9成供應(yīng)鏈金融服務(wù)商表示在未來三個月有招聘新員工的計劃。

該結(jié)果表明企業(yè)對供應(yīng)鏈金融未來的發(fā)展預(yù)期表示看好,同時也意味著行業(yè)競爭正在逐步加劇。獲客和風(fēng)控將成為供應(yīng)鏈金融賴以生存的競爭力。

此外從企業(yè)需求角度來看,中國非金融企業(yè)應(yīng)收賬款余額規(guī)模達(dá)到16萬億元,工業(yè)企業(yè)應(yīng)收賬款規(guī)模已超過10萬億元。

供應(yīng)鏈金融服務(wù)商主要面對的中小型工業(yè)企業(yè),總應(yīng)收賬款規(guī)模已超過6萬億元。

應(yīng)收賬款融資作為供應(yīng)鏈金融重要的融資模式,應(yīng)收賬款規(guī)模的不斷增長為我國供應(yīng)鏈金融的快速發(fā)展奠定了堅實的基礎(chǔ)。

哪些公司正在提供供應(yīng)鏈金融服務(wù)

供應(yīng)鏈金融行業(yè)的參與主體囊括了銀行、行業(yè)龍頭、供應(yīng)鏈公司或外貿(mào)綜合服務(wù)平臺、B2B平臺、物流公司、金融信息服務(wù)平臺、金融科技公司等各類企業(yè)。

其中,供應(yīng)鏈公司/外貿(mào)綜合服務(wù)平臺、B2B平臺類數(shù)量約占45%。

B2B平臺:在本次調(diào)研結(jié)果中B2B電商平臺占18%。

B2B平臺主要體現(xiàn)為兩種服務(wù)模式: 一種是從交易端切入的B2B平臺,提供在線交易,鼓勵并促成客戶的在線交易,使交易數(shù)據(jù)沉淀在平臺上,可以通過數(shù)據(jù)模型為企業(yè)提供更好的資信支持。 另一種是從服務(wù)端切入的B2B,為客戶提供從尋源,倉儲,物流,信息管理等一系列的服務(wù)。無論哪一種模式對供應(yīng)鏈金融的開展都提供了良好的環(huán)境。

B2B平臺通過構(gòu)建生態(tài)圈將供應(yīng)鏈金融的各方主體吸引過來,包括資金供應(yīng)方,擔(dān)保機構(gòu),保險公司,倉儲公司,物流公司等等。

通過平臺的交易,服務(wù),物流,風(fēng)控等來保障,幫助資產(chǎn)方客戶得到相對便宜的資金,幫助資金方更全面更精準(zhǔn)地控制風(fēng)險,相比較而言B2B平臺比較容易做出規(guī)模。

金融科技公司:

在金融科技日新月異的今天,數(shù)據(jù)金融公司大行其道,自有技術(shù)及研發(fā)能力使得金融科技公司能夠搭建平臺,連接前端多個融資需求平臺,后方連接多層級的資金平臺,融資需求平臺大多是 心企業(yè),B2C平臺,B2B平臺,資金端涵蓋了銀行,保理,小貸,信托等等多層次金融提供方。金融科技公司則負(fù)責(zé)內(nèi)外部數(shù)據(jù)歸集、處理、傳輸、分析,協(xié)助風(fēng)險識別與控制。

此外,行業(yè)龍頭企業(yè),物流公司,銀行及非銀金融機構(gòu)也是供應(yīng)鏈金融領(lǐng)域的重要參與者。

3供應(yīng)鏈金融服務(wù)的對象集中在哪些行業(yè)

隨著各類主體的摸索實踐,供應(yīng)鏈金融的垂直化趨勢愈發(fā)明顯,供應(yīng)鏈金融的垂直化發(fā)展進(jìn)一步提升了產(chǎn)融結(jié)合的深度與廣度。

我國供應(yīng)鏈金融服務(wù)對象集中在計算機通信、電力設(shè)備、汽車、化工、煤炭、鋼鐵、醫(yī)藥、有色金屬業(yè)等應(yīng)收賬款累計較高的行業(yè)。

但從調(diào)研結(jié)果顯示,未來供應(yīng)鏈金融將作為加速企業(yè)活力的重要保障因素,在更為廣泛的垂直領(lǐng)域深耕細(xì)作,在更多的商業(yè)場景得到應(yīng)用。

從本次調(diào)研結(jié)果來看,涉足物流企業(yè)的供應(yīng)鏈金融服務(wù)公司相對數(shù)量較多,其次為大宗商品,包括鋼鐵,有色及農(nóng)產(chǎn)品等,第三位零售業(yè),第四、第五是供應(yīng)鏈金融的傳統(tǒng)優(yōu)勢領(lǐng)域:汽車及電子電器。

從市場發(fā)展的角度來看,我們認(rèn)為部分行業(yè)的供應(yīng)鏈融資潛在需求尚未被挖掘,某些垂直領(lǐng)域可能存在較大機會。包括:物流行業(yè),農(nóng)業(yè),零售業(yè),化工行業(yè),餐飲業(yè)等等。

物流行業(yè)

中國社會物流總費用已從2015年的7.10萬億增長到2016年的10.80萬億,增速8.8%。

其中,公路運輸?shù)囊?guī)模接近5萬億,有近70萬企業(yè)提供不同形式的物流服務(wù),而專線物流服務(wù)領(lǐng)域的市場不低于萬億,排名前10的專線物流企業(yè)占整體市場的份額不足1%,更大的市場份額在幾十萬家專線中小企業(yè)手中。

物流運輸企業(yè)向貨主承運貨物時需要向貨主繳納保證金,而且即使是信用好的貨主,其支付結(jié)算也有60-90天賬期;而對個體承運方或者車隊,一般都要先付一部分運費,等運輸完成,憑回單完成剩余部分的支付。

巨額的運輸費用和較長的資金缺口期使物流企業(yè)面臨運營資金短缺,這些60-90天高質(zhì)量的應(yīng)收賬款為供應(yīng)鏈金融帶來巨大的想象空間。

農(nóng)業(yè)

供應(yīng)鏈金融正在成為農(nóng)業(yè)上市公司的發(fā)展方向,這種趨勢主要在畜禽養(yǎng)殖產(chǎn)業(yè)鏈,在飼料企業(yè)居于產(chǎn)業(yè)鏈的強勢地位。

而養(yǎng)殖業(yè)資金回籠需要較長時間,資金壓力大,一些上游龍頭企業(yè)利用供應(yīng)鏈金融滿足下游養(yǎng)殖業(yè)客戶的資金需求,同時也進(jìn)一步促進(jìn)了自身主業(yè)的發(fā)展。

零售業(yè)

對于零售行業(yè),專業(yè)市場最為受益,因為專業(yè)市場掌握著大量商戶資源。一方面,因為互聯(lián)網(wǎng)對線下零售業(yè)的沖擊以及實體經(jīng)濟的疲軟,商戶的資金壓力越來越大,除了少數(shù)商戶可以通過銀行獲得貸款,大部分商戶只能通過小貸公司、民間融資來籌集資金,而供應(yīng)鏈金融則立足于產(chǎn)融結(jié)合,為小B類商戶提供了新的融資渠道。

另一方面,供應(yīng)鏈金融的關(guān)鍵在于風(fēng)險控制,專業(yè)市場掌握商戶的經(jīng)營信息,并且具有商鋪租金、承租權(quán)費等抵押手段,能更有效地控制風(fēng)險。

因此,專業(yè)市場發(fā)展供應(yīng)鏈金融有其內(nèi)在的優(yōu)勢。

化工行業(yè)

塑料行業(yè)是最適合做供應(yīng)鏈金融的化工品種,因為其具有1.6-1.8萬億級的市場空間,產(chǎn)品具備易運輸、易儲存的特點,市場交易活躍,下游分散且多為中小企業(yè)。中小企業(yè)利潤空間薄,融資需求大。

而塑料行業(yè)B2B平臺在產(chǎn)業(yè)發(fā)展中充當(dāng)著越來越重要的角色。一些B2B平臺也已初具規(guī)模。

餐飲行業(yè)

目前國內(nèi)市場有250萬家餐飲企業(yè),420萬家餐飲門店,1100萬家食品分銷商,整個餐飲行業(yè)有3萬億營收,其中1萬億用于食材采購。餐飲行業(yè)的供應(yīng)鏈金融還處于起步階段。

餐飲業(yè)的供應(yīng)鏈具有環(huán)節(jié)多、供應(yīng)鏈運作波動大、效率低的特點。大量餐飲類中小企業(yè)/個體戶資金鏈緊張。

銀行的傳統(tǒng)信貸業(yè)務(wù)無法滿足大部分中小企業(yè)的融資需求。筷來財?shù)纫恍┕?yīng)鏈金融服務(wù)平臺利用先進(jìn)的風(fēng)控模型和強大的數(shù)據(jù)系統(tǒng)對金融風(fēng)險進(jìn)行控制,進(jìn)而滿足餐飲類中小企業(yè)的融資需求。

4供應(yīng)鏈金融企業(yè)的業(yè)務(wù)規(guī)模集中在什么層級

供應(yīng)鏈金融服務(wù)商的信貸規(guī)模差異較大,這與供應(yīng)鏈金融服務(wù)商的資源優(yōu)勢的不同有很大關(guān)系,各類服務(wù)商的年信貸投放規(guī)模從千萬級到百億級不等,規(guī)模差異較大。

調(diào)研結(jié)果顯示,放貸規(guī)模在1億元以下的供應(yīng)鏈金融服務(wù)商約占21%,此類機構(gòu)通常處于供應(yīng)鏈金融業(yè)務(wù)起步或轉(zhuǎn)型階段。

這類企業(yè)占比并不小,表明供應(yīng)鏈金融行業(yè)目前仍有處于起步階段。

放貸規(guī)模在1-10億之間的供應(yīng)鏈金融服務(wù)商數(shù)量占比約39%。

該類供應(yīng)鏈金融服務(wù)商已初具規(guī)模,業(yè)務(wù)模式相對成熟,具有明確的市場定位,具有較強的客戶開發(fā)能力和資金供應(yīng)能力。

其中小部分專注于垂直領(lǐng)域和細(xì)分市場的供應(yīng)鏈金融服務(wù)商的放貸規(guī)模已漸趨穩(wěn)定。

放貸規(guī)模在10-100億之間的服務(wù)商數(shù)量占比約26%,表明市場中已有一部分供應(yīng)鏈金融服務(wù)企業(yè)具有一定規(guī)模。

5什么是成熟的供應(yīng)鏈金融風(fēng)控體系?

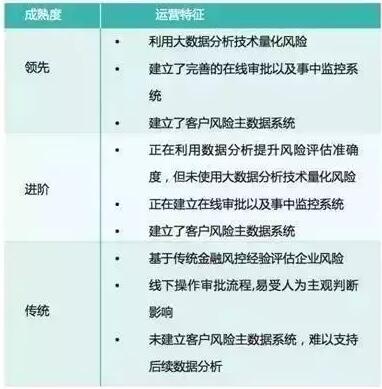

成熟的供應(yīng)鏈金融風(fēng)控體系包含三個層次:數(shù)據(jù)層、實踐層、技術(shù)層。

其中數(shù)據(jù)層包括風(fēng)控主數(shù)據(jù)的獲取、風(fēng)險數(shù)據(jù)的拓展、數(shù)據(jù)的維護;

實踐層包括高效的在線審批、精準(zhǔn)及時的事中風(fēng)控;

技術(shù)層是指利用先進(jìn)的模型科學(xué)地處理和分析數(shù)據(jù),幫助預(yù)測和決策。

完善的風(fēng)險主數(shù)據(jù)管理使風(fēng)控數(shù)據(jù)維度更完整全面、信息提取更高效,避免人為因素干擾。

此外,風(fēng)險數(shù)據(jù)的積累與沉淀為未來的風(fēng)險建模打下堅實基礎(chǔ);基于IT系統(tǒng)的審批流程進(jìn)一步減少人為因素影響,提升審批效率,而事中風(fēng)險監(jiān)控體系可以確保異常情況的及時處理;基于大數(shù)據(jù)分析的量化風(fēng)險模型幫助企業(yè)充分利用數(shù)據(jù)資產(chǎn),預(yù)測風(fēng)險,是金融風(fēng)險定價的基礎(chǔ)。

在本次調(diào)研中,我們依照以下規(guī)則將被訪企業(yè)的風(fēng)控成熟度分為三個等級:

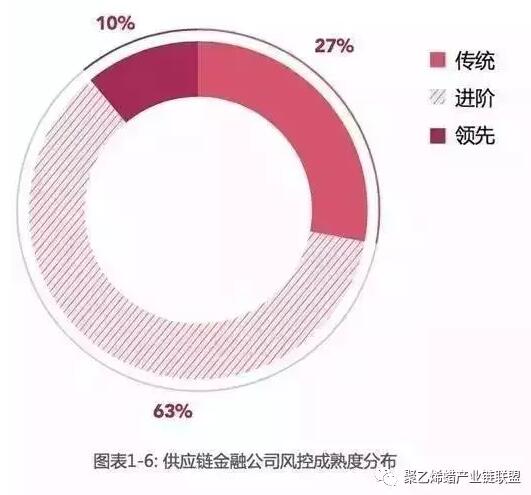

調(diào)研結(jié)果顯示,10%的企業(yè)已經(jīng)建立了領(lǐng)先的風(fēng)控系統(tǒng)和風(fēng)險數(shù)據(jù)庫,并以此為基礎(chǔ)利用大數(shù)據(jù)分析技術(shù)構(gòu)建了風(fēng)險預(yù)測模型。

63%的企業(yè)正在將數(shù)據(jù)分析、IT技術(shù)與傳統(tǒng)風(fēng)控流程進(jìn)行融合進(jìn)而提升風(fēng)控能力。仍有27%的企業(yè)依賴傳統(tǒng)的風(fēng)控方法和工具。

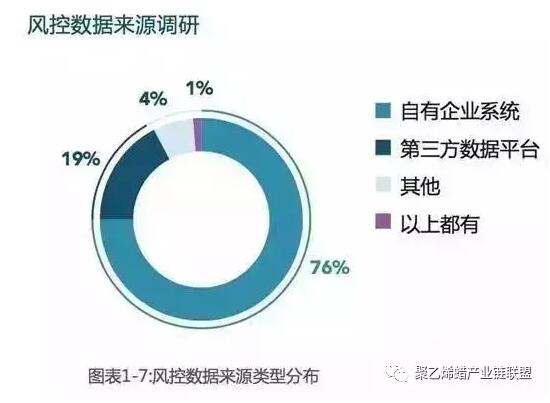

6為什么要豐富風(fēng)控數(shù)據(jù)來源

在200家受訪對象中,有76%的企業(yè)主要依賴于自身數(shù)據(jù)來評估客戶逾期風(fēng)險。

據(jù)鄧白氏過往的項目經(jīng)驗,客戶自身的交易、經(jīng)營數(shù)據(jù)只能在一定程度上提供風(fēng)險預(yù)警,有時會出現(xiàn)“這家客戶一直很好,但不知道什么原因突然信用狀況惡化”的情況。

這種現(xiàn)象的產(chǎn)生往往是因為我們對客戶的風(fēng)險識別受制于有限的信息。一家公司的經(jīng)營不僅受到其主要貿(mào)易伙伴的影響,同時會受到產(chǎn)業(yè)鏈上下游產(chǎn)業(yè)、周邊產(chǎn)業(yè),以及各種宏觀因素的影響。

產(chǎn)業(yè)、周邊產(chǎn)業(yè),以及各種宏觀因素的影響。因此,拓展風(fēng)險數(shù)據(jù)的獲取渠道從而更全面掌握和預(yù)測客戶發(fā)展,是建立成熟風(fēng)控體系的基礎(chǔ)。

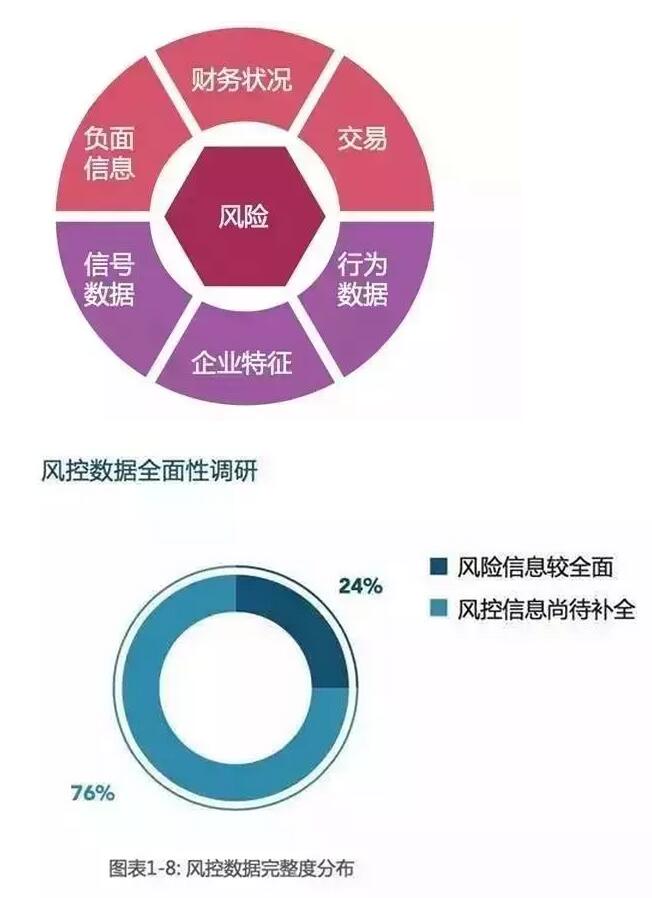

7目前主流的風(fēng)控數(shù)據(jù)包含哪些維度

在200家受訪對象中,有76%的企業(yè)主要依賴于自身數(shù)據(jù)來評估客戶逾期風(fēng)險。

據(jù)鄧白氏過往的項目經(jīng)驗,客戶自身的交易、經(jīng)營數(shù)據(jù)只能在一定程度上提供風(fēng)險預(yù)警,有時會出現(xiàn)“這家客戶一直很好,但不知道什么原因突然信用狀況惡化”的情況。

這種現(xiàn)象的產(chǎn)生往往是因為我們對客戶的風(fēng)險識別受制于有限的信息。一家公司的經(jīng)營不僅受到其主要貿(mào)易伙伴的影響,同時會受到產(chǎn)業(yè)鏈上下游產(chǎn)業(yè)、周邊產(chǎn)業(yè),以及各種宏觀因素的影響。

因此,拓展風(fēng)險數(shù)據(jù)的獲取渠道從而更全面掌握和預(yù)測客戶發(fā)展,是建立成熟風(fēng)控體系的基礎(chǔ)。

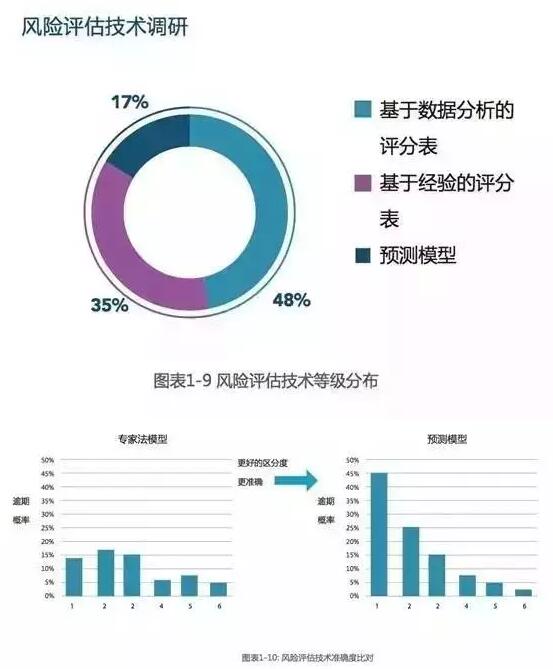

8為什么需要利用數(shù)據(jù)分析技術(shù)構(gòu)建風(fēng)險評分卡

基于大數(shù)據(jù)的風(fēng)險預(yù)測模型正在逐步被行業(yè)內(nèi)的領(lǐng)先企業(yè)所接納。接受調(diào)研的企業(yè)中有35%的企業(yè)仍在使用基于風(fēng)控經(jīng)驗的風(fēng)險評分表。

48%的企業(yè)已將數(shù)據(jù)分析引入到風(fēng)險評估中。17%的企業(yè)已經(jīng)開始使用基于大數(shù)據(jù)分析的預(yù)測模型進(jìn)行風(fēng)險量化。

專家法模型在風(fēng)險評估過程中容易受到評估人員的主觀因素影響,導(dǎo)致結(jié)果不夠準(zhǔn)確。

在過往風(fēng)控建模項目中,鄧白氏團隊常常遇到下圖描述的情況:專家法模型中每一個橫坐標(biāo)分段的逾期概率相差無幾,甚至出現(xiàn)評分較好的客戶逾期概率反而更大。

與之形成鮮明對比的是,基于大數(shù)據(jù)分析的預(yù)測模型能夠大幅提升預(yù)測的準(zhǔn)確性,不同分段的風(fēng)險概率區(qū)分度高,最好分段的未來逾期概率只有3%左右,最差分段的未來逾期概率高達(dá)45%,區(qū)分度高更有利于針對不同客戶設(shè)計不同策略。

關(guān)鍵詞:聚乙烯蠟、氧化聚乙烯蠟、進(jìn)口聚乙烯蠟、進(jìn)口聚乙烯蠟廠家、專業(yè)聚乙烯蠟生產(chǎn)廠家、聚乙烯蠟制造商、塑料助劑、DBM、SBM、光亮分散潤滑劑、EBS、賽諾助劑、木塑助劑、聚丙烯蠟、EVA蠟、茂金屬蠟、微粉蠟、裂解蠟、聚乙烯蠟品牌、聚乙烯蠟廠商、青島聚乙烯蠟、專業(yè)聚乙烯蠟

相關(guān)資訊

- 賽諾化學(xué):“催化”新材料產(chǎn)業(yè)新動能

- 青島賽諾2025新年致辭|大道不孤,眾行致遠(yuǎn)

- 賽諾化學(xué)(山東):揚帆起航,助力新材料產(chǎn)業(yè)新飛躍

- 榮耀時刻!陳建紅副總經(jīng)理榮獲化學(xué)工程高級工程師稱號

- 青島賽諾2024復(fù)盤大會圓滿舉辦

- 費托蠟在熱熔膠調(diào)節(jié)中的優(yōu)勢

- 中國塑料加工工業(yè)協(xié)會領(lǐng)導(dǎo)到訪青島賽諾——共商中國填充改性產(chǎn)業(yè)鏈生態(tài)技術(shù)培訓(xùn)新趨勢

- 三月八日 最美芳華日

- 日拱一卒,功不唐捐

- 【聚乙烯蠟】硅酸乙酯的特點有哪些?

劑")

質(zhì)黑蠟")

業(yè)鏈1")